Налог на добавленную цена относится к косвенным, потому расчёты с бюджетом вызывают довольно много вопросов. Чтобы вычислить сумму налога к оплате нужно вычислить отличие между НДС на реализованные товары либо услуги и налогом, полученным от поставщиков. Но, это относится лишь к плательщикам НДС. Кто же ими является?

В случае если ваше ООО – плательщик НДС –

В любом случае подлежит налогообложению ввоз товаров, помимо редко видящихся названий, поименованных в статье 150 НК РФ.

Помимо этого, платит ли ИП НДС , зависит от осуществления импортных операций: при ввозе товаров на местность РФ декларации и платежи в бюджет неукоснительны. В статье 150 НК РФ перечислены редкие исключения из этого правила.

Что касается физических лиц, которые постоянно реализовывают экономическую деятельность без регистрации ИП либо юрлица, то они могут быть притянуты к оплате налога согласно решению ФНС. практика судов ( Распоряжение Арбитражного суда Волго-Вятского округа от 21.12.2005 N А28-12960/2004-565/23) говорит о том, что ввиду статьи 11 НК РФ физлица, которые реализовывают деятельность в области предпринимательства без образования юрлица, но не имеют регистрации в качестве ИП в нарушение притязаний законодательства Российской Федерации, не обладают правом ссылаться на отсутствие статуса ИП при взимании с них недоимки по налогам. Нужно подчернуть, что исключительным квалифицирующим показателем при таких обстоятельствах выступает систематическое получение прибыли от реализации товаров, работ либо услуг.

Помимо этого, имеют место такие категории физических лиц, как юристы и нотариусы. Они обладают правом работать без образования юрлица и не имея статуса ИП. У них дела с оплатой НДС обстоят куда сложнее, чем у других физических лиц. Ввиду статьи 11 НК РФ (в редакции закона от 27.07.2006 N 137-ФЗ «О введении изменений в часть первую и часть вторую НК РФ и в обособленные законы РФ в связи с осуществлением мер по развитию налогового администрирования») с 1 января 2007 года все юристы, которые учредили адвокатские кабинеты, не будут считаться ИП . А это указывает, что с этой даты они a priori не являются плательщиками НДС. При оказании ими услуг гражданам и компаниям в рамках профессиональной деятельности они не исчисляют и не уплачивают НДС .

В то время как у нотариусов имеют место операции, высвобожденные от оплаты налога, и операции им облагаемые. К первым относятся все нотариальных деяний, для коих законом Российской Федерации предусмотрена неукоснительная нотариальная форма и за которые взимается государственная госпошлина, как установлено в статье 22 «Баз законодательства РФ о нотариате». За все остальные нотариальные деяния, то есть, за:

нотариус обязан исчислять и уплачивать НДС. Исходя из этого он ведет книгу продаж и книгу приобретений и непременно сдает декларации по налогам.

Платит ли компания НДС с авансов?

Да, в том же сроке, когда был получен задаток. По всякому платежу составляется обособленная счёт-фактура. Теоретически сейчас разрешается не выставлять приобретателям-неплательщикам налога счета-фактуры, фактически эргономичнее и надёжнее оформлять их в любом случае.

Но, в случае если отчуждатель высвобожден от уплаты налога добавочной стоимости либо задаток получен за реализацию товара либо услуги, облагаемых по нулевой ставке, платить налог с аванса не необходимо. Кроме того, ввиду пункта 13 статьи 167 НК РФ освобождаются от уплаты налога добавочной стоимости авансы, полученные за операции с долгим циклом производства ( товар либо услуга будет поставлена приобретателю не раньше, чем через 6 месяцев с момента получения им задатка ).

Почитайте дополнительно интересную информацию на тему консультация юриста круглосуточно. Это вероятно может оказаться небезынтересно.

В первую очередь, оплата налогов – это обязанность россиян по главному нормативному документу, и вдобавок общественная ответственность бизнеса. Во-вторых, за неуплату положены пени, пени, приостановление деятельности учреждения, уголовные наказания.

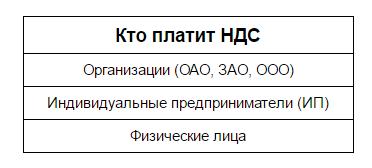

Кто является плательщиком НДС?

Согласно с нормами статьи 143 НК РФ плательщиками НДС являются компании, ИП и лица, которые перемещали товары через границы Таможенного альянса. НК кроме того предполагает освобождение от обязанностей плательщика налогов компании в общем (статья 145 НК РФ) и освобождение от налога обособленных видов деятельности, товаров, услуг и хозяйственных операций (пункт 2 статьи 146 НК РФ, статьи 149 - 150 НК РФ). Помимо этого, в подобающих главах НК от исчисления и уплаты налога добавочной стоимости освобождаются учреждения, находящиеся на особых режимах налогообложения (УСНО, ЕНВД, ЕСХН, ПСН).Необходимо ли платить НДС компаниям, к примеру, ООО?

Да, ОАО, ЗАО, ООО платят НДС , если не находятся на спецрежимах и их выручка за 3 месяца превышает 2 млн. рублей. (статья 145 НК). При меньшей выручке компания в праве предупредить налоговую об освобождении с приложением выписки из бухгалтерского баланса и книги продаж.В случае если ваше ООО – плательщик НДС –

- реализовывает протезы либо очки,

- реализует билеты в театры и на концерты,

- оказывает медицинские услуги,

- реализует пассажироперевозки по муниципальным маршрутам,

- снабжает питанием школьников и больных,

- предоставляет услуги ЖКХ и работы по содержанию многоквартирных домов (для УК и ТСЖ)

- либо реализует кое-какие другие свыше редкие операции,

В любом случае подлежит налогообложению ввоз товаров, помимо редко видящихся названий, поименованных в статье 150 НК РФ.

Нужно ли платить НДС ИП?

Да, ИП являются плательщиками налогов по этой главе НК и освобождаются от оплаты в тех же случаях, что и правовые лица. Не нужно подавать декларации и уплачивать налог ИП на УСНО, ЕНВД, ПСН, ЕСХН или ИП, получающим выручку меньше 2 миллионов рублей. за 3 месяца. На обособленные виды товаров и услуг действуют те же послабления, что и для ООО, но при таких обстоятельствах бизнесмены должны отчитываться по иным направлениям.Помимо этого, платит ли ИП НДС , зависит от осуществления импортных операций: при ввозе товаров на местность РФ декларации и платежи в бюджет неукоснительны. В статье 150 НК РФ перечислены редкие исключения из этого правила.

Платит ли НДС физлицо?

Нет, физлица как правило не являются плательщиками НДС. Ввиду статьи 143 НК РФ такая обязанность появляется у них лишь в том случае, когда они завозят через границу Таможенного альянса партии товара, подлежащего реализации на местности РФ. Но и при таких обстоятельствах они значительно чаще должны иметь статус ИП .Что касается физических лиц, которые постоянно реализовывают экономическую деятельность без регистрации ИП либо юрлица, то они могут быть притянуты к оплате налога согласно решению ФНС. практика судов ( Распоряжение Арбитражного суда Волго-Вятского округа от 21.12.2005 N А28-12960/2004-565/23) говорит о том, что ввиду статьи 11 НК РФ физлица, которые реализовывают деятельность в области предпринимательства без образования юрлица, но не имеют регистрации в качестве ИП в нарушение притязаний законодательства Российской Федерации, не обладают правом ссылаться на отсутствие статуса ИП при взимании с них недоимки по налогам. Нужно подчернуть, что исключительным квалифицирующим показателем при таких обстоятельствах выступает систематическое получение прибыли от реализации товаров, работ либо услуг.

Помимо этого, имеют место такие категории физических лиц, как юристы и нотариусы. Они обладают правом работать без образования юрлица и не имея статуса ИП. У них дела с оплатой НДС обстоят куда сложнее, чем у других физических лиц. Ввиду статьи 11 НК РФ (в редакции закона от 27.07.2006 N 137-ФЗ «О введении изменений в часть первую и часть вторую НК РФ и в обособленные законы РФ в связи с осуществлением мер по развитию налогового администрирования») с 1 января 2007 года все юристы, которые учредили адвокатские кабинеты, не будут считаться ИП . А это указывает, что с этой даты они a priori не являются плательщиками НДС. При оказании ими услуг гражданам и компаниям в рамках профессиональной деятельности они не исчисляют и не уплачивают НДС .

В то время как у нотариусов имеют место операции, высвобожденные от оплаты налога, и операции им облагаемые. К первым относятся все нотариальных деяний, для коих законом Российской Федерации предусмотрена неукоснительная нотариальная форма и за которые взимается государственная госпошлина, как установлено в статье 22 «Баз законодательства РФ о нотариате». За все остальные нотариальные деяния, то есть, за:

- удостоверение разных контрактов, по отчуждению недвижимого имущества,

- удостоверение контрактов дарения,

- удостоверение контрактов лизинга,

- удостоверение иных контрактов,

- удостоверение доверенностей и других документов,

нотариус обязан исчислять и уплачивать НДС. Исходя из этого он ведет книгу продаж и книгу приобретений и непременно сдает декларации по налогам.

Платит ли компания НДС с авансов?

Да, в том же сроке, когда был получен задаток. По всякому платежу составляется обособленная счёт-фактура. Теоретически сейчас разрешается не выставлять приобретателям-неплательщикам налога счета-фактуры, фактически эргономичнее и надёжнее оформлять их в любом случае.

Но, в случае если отчуждатель высвобожден от уплаты налога добавочной стоимости либо задаток получен за реализацию товара либо услуги, облагаемых по нулевой ставке, платить налог с аванса не необходимо. Кроме того, ввиду пункта 13 статьи 167 НК РФ освобождаются от уплаты налога добавочной стоимости авансы, полученные за операции с долгим циклом производства ( товар либо услуга будет поставлена приобретателю не раньше, чем через 6 месяцев с момента получения им задатка ).

В то время как НДС платит приобретатель?

Тогда, когда учреждение-отчуждатель не является плательщиком этого налога, к примеру, находится на спецрежиме налогообложения. В случае если быть правильнее, при расчёте налога не употребляется вычет. Исходя из этого без отличия, кому реализовывать товар, но имеется различия при приобретении продукции. Время от времени отчуждатели-неплательщики идут навстречу приобретателям и уплачивают его добровольно. Наряду с этим, быть может, приобретателю-плательщику нужно будет защищать своё право на вычет в суде.Как проконтролировать компанию, является ли она плательщиком НДС?

Легально никак. ФНС 24.07.2015 г. уточнила в письме № ЕД-4-2/13005@, что не должна предоставлять информацию о системе налогообложения учреждения-партнёра. Она относит эти сведения к налоговой тайне, а риск контрагента полагает простым коммерческим риском. Таким образом сотрудники налоговой администрации советуют оценивать в общем благонадёжность партнёра по открытым каналам.Почитайте дополнительно интересную информацию на тему консультация юриста круглосуточно. Это вероятно может оказаться небезынтересно.